Komentar ekipe upraviteljev Generali Investments na trenutno dogajanje

Nov teden, nove zahteve ameriškega predsednika Donalda Trumpa. Tokrat sta na vrhu seznama njegovih želja odhod predsednika Fed Jeroma Powella in pridobitev Grenlandije, ki je po njegovo ključnega pomena za varnost ZDA in tudi celotnega sveta (??). Svet že težko sledi poplavi izjav in dejanj ameriške administracije, globalni trgi pa mu (za zdaj) še tudi povsem ne verjamejo.

PRIJAVITE SE NA FINANČNI POSVET

Zaostrovanje napetosti med Belo hišo in ameriško centralno banko

Zgodovinsko nenavadno zaostrovanje napetosti med Belo hišo in ameriško centralno banko (Fed) je dobilo nov zalet potem ko je predsednik Fed Jerome Powell razkril, da je bila institucija deležna sodnih pozivov s strani ministrstva za pravosodje. Powell je pojasnil, da je preiskava povezana z njegovim pričanjem v kongresu glede prenove sedeža centralne banke, a jo je hkrati umestil v širši kontekst političnih pritiskov, povezanih z nesoglasji glede vodenja denarne politike. Dogodek predstavlja stopnjevanje konflikta, ki je že vključeval javne kritike, pravne grožnje in poskuse razrešitve visokih uradnikov Fed. Tržni odziv je bil za zdaj previden, ne paničen. Ameriški dolar se je rahlo oslabil, zlato je doseglo rekordne ravni, delniški trgi pa so sprva zanihali in se nato stabilizirali. Analitiki so opozorili, da so bila takojšnja cenovna gibanja omejena, vendar je dogajanje znova odprlo vprašanja o neodvisnosti centralne banke – temeljni predpostavki zahodnih svetovnih finančnih trgov. Vlagatelji so dogajanje razumeli kot opomnik, da se politično tveganje – nekoč značilno predvsem za trge v razvoju – lahko pojavi tudi v samem jedru svetovnega finančnega sistema.

Razvoj umetne inteligence se nadaljuje

V ozadju Trumpovih groženj gre razvoj umetne inteligence naprej svojo pot. Ameriška administracija je skupaj z več guvernerji severovzhodnih zveznih držav predstavila načrt, po katerem bi morali veliki tehnološki koncerni prevzeti stroške nove proizvodnje električne energije, potrebne za delovanje podatkovnih centrov. Trgi so se odzvali takoj. Cene delnic proizvajalcev turbin in energetske opreme so poskočile, medtem ko so cene delnic neodvisnih proizvajalcev električne energije padle, saj se je pojavila skrb, da bi načrt lahko spremenil konkurenčna razmerja.

Sezona objav poslovnih rezultatov ameriških družb je v teku

Pričela se je tudi sezona objav poslovnih rezultatov ameriških družb za zadnje četrtletje preteklega leta. Kot vedno so prve poročale banke. Goldman Sachs je npr. v zadnjem četrtletju lanskega leta dosegel rekordne prihodke iz trgovanja z delnicami v višini 4,31 milijarde dolarjev, kar je največ v zgodovini Wall Streeta. Močni rezultati kažejo, kako so velike banke izkoristile visoko tržno volatilnost, obsežno izdajanje dolga in povečan interes institucionalnih vlagateljev. A medtem ko so trgovalne mize cvetele, so se delnice nekaterih bank znašle pod pritiskom zaradi političnih pobud, ki bi lahko močno posegle v potrošniško bančništvo. Predsednik Trump je namreč pozval izdajatelje kreditnih kartic, naj za eno leto omejijo obrestne mere na 10 %, sicer bi se lahko znašli v nasprotju z zakonodajo. Izjava je sprožila takojšen padec delnic družb Capital One, American Express in drugih finančnih institucij z velikim kartičnim portfeljem. Analitiki so opozorili, da bi takšna omejitev lahko izničila večino dobička iz kartičnega poslovanja.

TSMC je z optimističnimi usmeritvami pomiril trg

Rezultate je predstavil tudi tajvanski TSMC – največji svetovni pogodbeni proizvajalec polprevodnikov, ki je z optimističnimi usmeritvami pomiril trg, ki je v zadnjih tednih vse pogosteje dvomil, ali se silovita rast povpraševanja po podatkovnih centrih približuje vrhuncu. TSMC je napovedal, da bo v letu 2026 za investicije namenil med 52 in 56 milijard dolarjev, kar predstavlja izrazito zvišanje glede na leto prej in bistveno presega pričakovanja analitikov. Družba je ob tem nakazala, da pričakuje približno 30-odstotno rast prihodkov, kar je precej nad dolgoročnim povprečjem panoge. Trg je sporočilo razumel kot sistemski signal, ne zgolj kot rezultat enega podjetja. Delnice TSMC so se okrepile, indeks polprevodniških podjetij pa je dosegel nove vrhove. Pozitivni odziv se je razširil tudi na druge ključne igralce v dobavni verigi, med njimi Nvidia in ASML, ki sta v zadnjih mesecih postala simbol naložbene zgodbe umetne inteligence.

Ameriški inflacijski podatki potrdili postopno umirjanje cenovnih pritiskov

Zadnji ameriški inflacijski podatki so potrdili postopno umirjanje cenovnih pritiskov (2,7 % letno), vendar brez preobrata, ki bi bistveno spremenil razmišljanje finančnih trgov ali denarne politike. Decembrski podatki o osnovni inflaciji so bili nižji od pričakovanj, a dovolj skladni s prejšnjimi trendi, da niso sprožili večjih prilagoditev v pričakovanjih glede obrestnih mer.

Plemenite kovine kot zavarovanje pred političnimi in institucionalnimi tveganji

Zlato je doseglo nove rekordne ravni, podprto z geopolitično negotovostjo, razpravami o neodvisnosti ameriške centralne banke in postopnim slabljenjem dolarja. Plemenite kovine so tako delovale kot zavarovanje pred političnimi in institucionalnimi tveganji. Industrijske kovine so prav tako večinoma nadaljevale močan začetek leta. Baker, srebro in druge kovine so se podražile, kar izkazuje strukturno povpraševanje, povezano z energetskim prehodom in infrastrukturo za umetno inteligenco ter tudi močno aktivno špekulativno aktivnost.

PRIJAVITE SE NA FINANČNI POSVET

NASVET ZA VLAGATELJE:

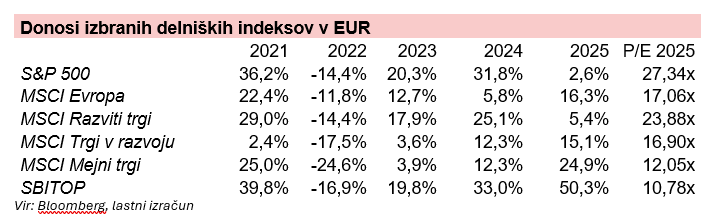

Vlagateljeva osebnost, življenjski slog in starost so med najpomembnejšimi dejavniki, ki jih je treba upoštevati pri upravljanju posameznih naložb in z njimi povezanih tveganjih. Vsak vlagatelj ima edinstven profil tveganja, ki določa njegovo pripravljenost in sposobnost prenašanja tveganja oziroma vmesnih nihanj vrednosti premoženja. Zato ostaja ključno, da je premoženje ustrezno razpršeno med vse naložbene razrede – denar, obveznice, delnice ter druge alternativne naložbe. Leto 2025 je dodatno pokazalo, zakaj tudi znotraj posameznih razredov ne smemo zanemariti geografske razpršitve. V fokus vlagateljev se ponovno vračajo delnice s trgov v razvoju. Z investicijskega pogleda je razpršenost edino “zastonj kosilo”, ki smo ga vlagatelji deležni.

Leto 2026 bo zaznamovano z izrazito dinamiko in številnimi priložnostmi, hkrati pa bo od vlagateljev zahtevalo premišljeno iskanje ravnotežja med tveganji in donosi. Zato delniški trg, kljub relativno visokim vrednotenjem, ostaja privlačen za vlagatelje z dolgoročnim horizontom. Jedro izpostavljenosti ohranjamo v globalnih in ameriških delnicah preko skladov Generali Globalni in Generali Prvi izbor, saj rast dobičkov ostaja najvišja v ZDA, medtem ko se postopoma prebuja tudi EU in trgi v razvoju.

Sklad Generali Tehnologija ostaja del osnovne košarice, saj ameriški kapitalski trg še vedno predstavlja osrednje gonilo inovacij. Naraščajoča uporaba umetne inteligence (UI) odpira nove priložnosti tudi izven tehnološkega sektorja, predvsem v zdravstvu, obrambi in energetiki. Ob visokih vrednotenjih in izraziti koncentraciji borznih indeksov bo učinkovita diverzifikacija ključnega pomena za obvladovanje portfeljskih tveganj. Demografski in zdravstveni trendi pozitivno vplivajo tudi na dolgoročne obete sklada Generali Vitalnost, ki z večjo utežjo v panogi zdravstva predstavlja način za zmanjšanje tveganja delniškega dela portfelja. Poleg tega so bile delnice zdravstvenega sektorja v lanskem letu v nemilosti vlagateljev zaradi napovedi omejevanja cen zdravil s strani Trumpove administracije ter neizpolnjenih pričakovanj glede zdravil za debelost. Posledično so delnice tega sektorja še vedno ugodno vrednotene z vidika zgodovinske perspektive. Priporočamo, da sklad Generali Vitalnost predstavlja od 10 % do 15 % celotnega portfelja.

V Evropi vidimo nadaljevanje pozitivnega gibanja delniških trgov, saj »stara celina« v novo leto vstopa v občutno ugodnejšem položaju. Inflacijska pričakovanja so stabilna in nakazujejo na ohranjanje OM na trenutnih ravneh. Tako ugodna monetarna politika, okrepljena državna podpora in izboljšani obeti glede dobičkonosnosti ustvarjajo spodbudno okolje, pri čemer bodo glavni nosilci rasti nemške fiskalne spodbude ter vlaganja v obrambo in infrastrukturo. Vlagatelj lahko ciljno dolgoročno sestavo premoženja dopolni tudi z »začimbami«, vendar med 5 % do največ 10 % celotnega premoženja vloženega v posamezen ožje geografsko usmerjen sklad. Za evropske delnice s kombinacijo skladov Generali Rastko Evropa ali regionalno usmerjeni sklad Generali Jugovzhodna Evropa. Vrednotenja so se znatno povišala glede na pretekla leta, a kljub temu ostajamo pozitivni. Napovedi podjetij so optimistična in kažejo na zmerno rast dobičkov v 2026. Tudi uvedba INR računov bo razširila nabor vlagateljev na domačem trgu, kar lahko pozitivno vpliva na izbrani sklad.

V Evropi vidimo nadaljevanje pozitivnega gibanja delniških trgov, saj »stara celina« v novo leto vstopa v občutno ugodnejšem položaju. Inflacijska pričakovanja so stabilna in nakazujejo ohranjanje obrestnih mer na trenutnih ravneh. Ugodna monetarna politika, okrepljena državna podpora in izboljšani obeti glede dobičkonosnosti ustvarjajo spodbudno okolje, pri čemer bodo glavni nosilci rasti nemške fiskalne spodbude ter vlaganja v obrambo in infrastrukturo. Vlagatelj lahko ciljno dolgoročno sestavo premoženja dopolni tudi z »začimbami«, vendar v deležu od 5 % do največ 10 % celotnega premoženja, vloženega v posamezen, geografsko ožje usmerjen sklad. Za evropske delnice so primerne kombinacije skladov Generali Rastko Evropa ali regionalno usmerjeni sklad Generali Jugovzhodna Evropa. Vrednotenja so se v primerjavi s preteklimi leti znatno povišala, a kljub temu ostajamo pozitivni. Napovedi podjetij so optimistične in kažejo na zmerno rast dobičkov v letu 2026. Uvedba INR (individualni naložbeni računi) računov bo prav tako razširila nabor vlagateljev na domačem trgu, kar lahko dodatno pozitivno vpliva na izbrane sklade.

Pozornost vlagateljev se ponovno usmerja tudi na indijske delnice in delnice trgov v razvoju, ki ponujajo kombinacijo rasti in relativno nizkih vrednotenj. Ugodna gospodarska in demografska slika kaže, da je indijski kapitalski trg po letu konsolidacije pripravljen na novo rast. Kaže se tudi hitra rast srednjega sloja. Vlagatelji se morajo zavedati, da trgi v razvoju ostajajo bolj volatilni zaradi političnega in ekonomskega položaja, vendar vrednotenja ostajajo ugodna, a smer bosta diktirala geopolitika in trgovinski odnosi. Latinska Amerika se zdi trdno v objemu ZDA, kar trgi vidijo kot pozitivno. Iz zapisanega delnice iz trgov v razvoju ostajajo dolgoročno privlačna špekulativna naložba skozi sklad Generali Novi trgi, ki lahko predstavlja dobro dodatno razpršenost v portfelju, vendar ne več kot 10 odstotkov celotnega premoženja vloženega v posamezen ožje geografsko usmerjen sklad.

Obvezniški trgi so še naprej izrazito dovzetni za spremembe v makroekonomskih obetih in sporočilih centralnih bank. Čeprav kaže, da so obrestne mere dosegle najvišjo raven, ostaja časovnica in dinamika njihovega zniževanja negotova ter pogojena s prihodnjimi inflacijskimi in gospodarskimi podatki. Zaradi dinamike na trgih (geopolitična tveganja) in politike centralnih bank ostajajo dolgoročne evropske obveznice, ki so zastopane v skladu Generali Bond smiselno orodje za razpršitev in zmanjšanje nihajnosti celotnega portfelja. V nestanovitnem okolju lahko obveznice potrjujejo svojo vlogo učinkovitega zaščitnega instrumenta ob padcih delniških trgov in ostajajo nepogrešljiv del uravnoteženih portfeljev. Znižanje obrestnih mer s strani centralnih bank tradicionalno predstavlja podporni dejavnik za obvezniške naložbe.

PRIJAVITE SE NA FINANČNI POSVET