Svet ne more brez nafte, a niso vse enake

V ozadju konflikta v regiji, kjer se nahaja 48 odstotkov potrjenih zalog nafte in 40 odstotkov potrjenih zalog zemeljskega plina ter je proizvedla 31 odstotkov nafte in izvozila 24 odstotkov utekočinjenega zemeljskega plina (LNG) v letu 2024, so bile številne države (Irak, Kuvajt, Katar, Bahrajn) primorane prekiniti črpanje fosilnih goriv zaradi napadov na energetsko infrastrukturo ter zaprtja pomorskih poti, po katerih so te surovine izvažale. Poleg črpanja je bilo prizadeto tudi rafiniranje nafte in izdelovanje izdelkov, ki v svoji proizvodnji potrebujejo fosilna goriva (plastika, aluminij, gnojila …).

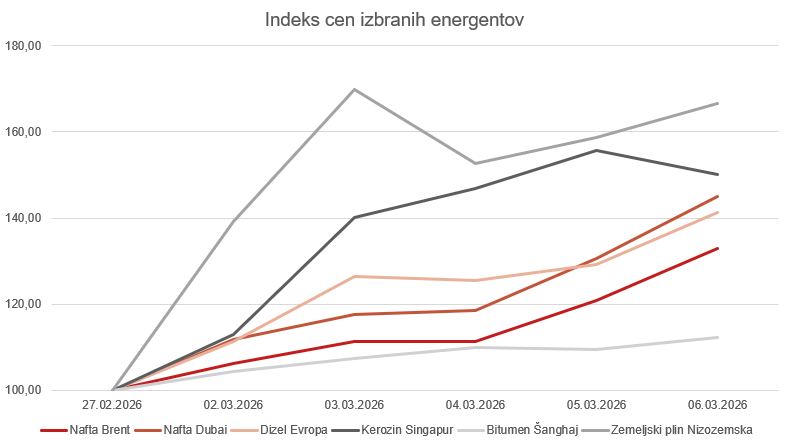

Vsa fosilna goriva pa niso enako pomembna. Osrednje fosilno gorivo je nedvomno nafta, in ko v novicah slišimo o ceni nafte, se pogosto zdi, kot da gre za eno samo globalno surovino. V resnici pa obstaja več različnih vrst surove nafte, ki se med seboj precej razlikujejo. Te razlike vplivajo na to, kako preprosto jo je rafinirati, katere vrste goriv lahko iz nje dobimo in kakšno vlogo ima v svetovnem gospodarstvu. Zaradi tega imajo konflikti na Bližnjem vzhodu, Venezueli ali Rusiji različen vpliv na globalno ponudbo nafte.

Vrste nafte se med seboj razlikuje predvsem po dveh lastnostih: gostoti in vsebnosti žvepla. Gostota določa, ali je nafta lahka ali težka, vsebnost žvepla pa, ali jo označujemo kot sladko ali kislo. Te fizikalne in kemične lastnosti odločajo o tem, kakšne rafinerije jo lahko predelujejo in katere končne proizvode je mogoče iz nje pridobiti. Lahka nafta je bolj tekoča in vsebuje več lahkih ogljikovodikov. To pomeni, da jo je lažje rafinirati in da iz nje dobimo velike količine bencina, letalskega goriva in petrokemičnih surovin, ki se uporabljajo za proizvodnjo plastike in drugih materialov. Zaradi teh lastnosti ima lahka nafta pogosto višjo ceno na svetovnih trgih. Med najbolj znanimi primeri sta evropski severnomorski Brent in ameriški WTI (West Texas Intermediate), ki služita tudi kot referenčni ceni za svetovne trge. Na drugi strani je težka nafta, ki je gostejša in vsebuje več kompleksnih molekul. Njena predelava je zahtevnejša in zahteva bolj sofisticirane rafinerije. Kljub temu je izredno pomembna, saj iz nje pogosto dobimo velike količine dizelskega goriva, kurilnega olja ter težkih goriv za ladijski promet. Prav tako je pomemben vir bitumna, ki se uporablja pri gradnji cest. Poleg tega obstaja še razlikovanje med sladko in kislo nafto, ki je povezano z vsebnostjo žvepla. Sladka nafta vsebuje malo žvepla, zato jo je lažje rafinirati in proizvaja čistejša goriva. Kisla nafta vsebuje več žvepla in zahteva dodatne postopke razžveplanja, kar poveča stroške predelave. Zaradi tega je običajno cenejša od sladke nafte, vendar jo lahko učinkovito uporabljajo rafinerije z bolj kompleksno tehnologijo.

Večina nafte z Bližnjega vzhoda, ki je običajno srednje težka in pogosto kisla, se nahaja ravno nekje na sredini lestvice. Ta nafta vsebuje več žvepla kot severnomorska ali ameriška lahka nafta, vendar je še vedno zelo primerna za predelavo v velikih sodobnih rafinerijah. Prav zaradi teh lastnosti je bližnjevzhodna nafta postala temelj svetovnega rafinerijskega sistema. Številne rafinerije v Aziji, Evropi in tudi v ZDA so zasnovane tako, da učinkovito predelujejo srednje težko in kislo nafto iz Perzijskega zaliva. Prav zaradi teh tehnoloških razlik nafta ni popolnoma zamenljiva surovina. Nekatere rafinerije potrebujejo točno določene vrste surove nafte, da lahko delujejo učinkovito in proizvajajo želeno kombinacijo goriv, kot so bencin, dizel in letalsko gorivo. Zaradi tega ne moremo reči, da se lahko nafto z Bližnjega vzhoda enostavno zamenja za nafto iz Teksasa ali Kazahstana.

Ob težavah z ladijsko dobavo nafte iz Bližnjega vzhoda so tako kupci prisiljeni v iskanje zamenjave vendar so zamenjave, kot rečeno, le redko povsem enakovredne, kar se odraža v neenotnih premikih cen različnih vrst nafte in rafiniranih proizvodov. Porasla je seveda tudi cena drugih fosilnih goriv in vseh proizvodov, ki so odvisni od njih (gnojila, aluminij, elektrika …). Ne glede na vrsto energenta pa je vsem skupno, da bi dolgotrajno obdobje povišanih cen teh vodilo v upad globalne gospodarske rasti in povišanje inflacije.

Vir: Bloomberg in lastni izračun Generali Investments