Aktualno

Prihajajoče obdobje fiskalne dominance?

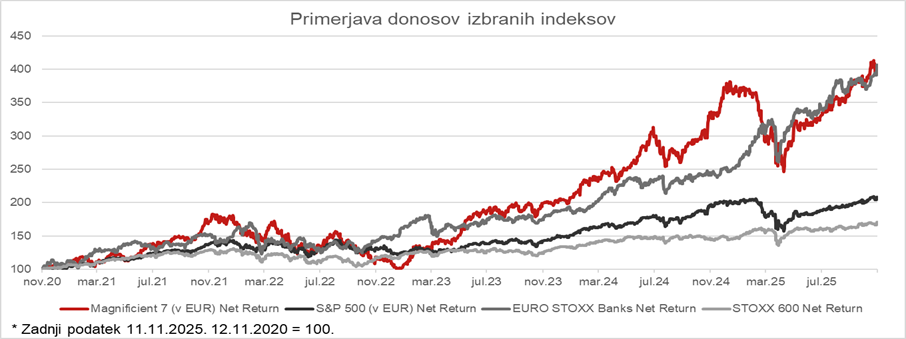

|Delnice evropskih bank so bile v zadnjih petih letih med najboljšimi delniškimi naložbami na trgu.

Trend naraščajočega javnega dolga razvitih držav v zadnjih letih postaja čedalje bolj akuten in pridobiva svoje mesto v javnem diskurzu. V številnih državah se je javni dolg v zadnjih letih povečal zaradi (i) državnih intervencij za spodbuditev gospodarstva v času epidemije covid-19, (ii) blaženja energetske krize in (iii) povečanja izdatkov za obrambo. Gospodarstva sama in prebivalstva so se posledično navadila na povečano državno trošenje. Zmanjšanje državnega trošenja bi tako lahko zmanjšalo gospodarsko rast, ukinitev oz. zmanjšanje izdatkov za socialne transferje in subvencije pa bi lahko vodilo v socialne napetosti. Manjšanje javne porabe je tako politično malo verjeten dogodek.

V zadnjem desetletju, po finančni krizi 2008, je bila v ospredju državnih intervencij monetarna politika, zaradi česar so centralni bančniki postali precej vplivnejši in pomembnejši za delovanje finančnega sistema. Številni programi odkupov državnih in podjetniških obveznic (kvantitativno sproščanje) ter v nekaterih državah celo delnic so za seboj pustili močno sled delovanja centralne banke. Ne glede na vse intervencije se je še naprej krepilo poudarjanje neodvisnosti centralne banke od trga in fiskalne politike posamezne države ter sledenje statutarnim ciljem centralnih bank – v večini primerov inflacija in nekje tudi trg dela.

Zdaj smo priča obratu iz monetarne v fiskalno dominanco, ko se zaradi vse večje javne porabe in proračunskih primanjkljajev krepi pritisk države na centralne banke, da z denarno politiko dajejo prednost nižanju stroškov zadolževanja ne glede na doseganje svojih statutarnih ciljev (inflacija). Osrednji primerek tega je dogajanje v ZDA, kjer predsednik Trump že vse od nastopa svojega mandata napada Fed in želi precej bolj ohlapno denarno politiko. Trump si prizadeva za nižanje kratkoročnih obrestnih mer, s čimer bi znižal stroške zadolževanja države na kratkem delu in tako lažje financiral obsežen ameriški proračunski primanjkljaj. Številni analitiki so mnenja, da se bodo centralne banke upirale prehodu na fiskalno dominanco in želele ohraniti svojo neodvisnost, vendar je potrebno poudariti, da se je moderna neodvisnost centralnih bank razvila šele v zadnjih desetletjih. Prehod centralne banke v orodje fiskalne politike zatorej ni tako nemogoča misel. Poleg nižanja ključnih obrestnih mer bi se lahko centralne banke v pomoč fiskalni politiki ponovno oprle na programe kvantitativnega sproščanja in tako uravnavanja zahtevanih donosnosti po celotni krivulji. Na uporabo tovrstnih ukrepov finančne represije izven kriznih časov opozarja tudi znani vlagatelj Ray Dalio. Po njegovem mnenju bi tovrstni ukrepi centralnih bank za reševanje zadolženosti države lahko imeli negativne posledice na vrednost valut, ki se »tiskajo« in vodili v rast cene zlata.

Delnice evropskih bank so bile v zadnjih petih letih med najboljšimi delniškimi naložbami na trgu, podobne pri donosu z največjimi tehnološkimi družbami. Dvig ključnih obrestnih mer ECB in gospodarsko okrevanje po pandemiji covida-19 so izboljšale poslovne rezultate bank, ki so bili v obdobju negativnih ključnih obrestnih mer precej anemični. Dobra leta za banke izkazujejo tudi rezultati tretjega četrtletja skupine NLB. Čisti dobiček skupine ostaja na visokih nominalnih nivojih, a je za tri odstotke nižji od lanske primerljivega obdobja. Iz poročilo je razvidno, da se obrestna marža znižuje skladno z nižanjem ključnih obrestnih mer ECB. Prav tako so po dolgem času povečali rezervacije za slaba posojila. Povečanju tveganj v bančnem sistemu se pridružuje tudi nemška centralna banka. V svojem poročilu o finančni stabilnosti opozarja na povečano kreditno tveganje v bančnem sistemu, povezanost bančnega sistema z zasebnim kreditiranjem (»private debt«) ter izpostavljenost bank državnemu dolgu v luči poslabševanja vzdržnosti dolga številnih razvitih držav.